Для системы независимых эконометрических уравнений выполняются условия …

Коэффициент автокорреляции уровней временного ряда может являться характеристикой …

Вычислите доверительный интервал с вероятностью 95 % для коэффициента регрессии для модели  построенной на основании 20 наблюдений, если известны t-статистики для параметров регрессии

построенной на основании 20 наблюдений, если известны t-статистики для параметров регрессии

и критическое значение t-критерия

и критическое значение t-критерия

Если для модели параметров с гетероскедастичными остатками ui необходимо оценить параметры модели вида  следовательно была выдвинута гипотеза о том что дисперсия остатков модели пропорциональна величине …

следовательно была выдвинута гипотеза о том что дисперсия остатков модели пропорциональна величине …

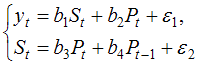

Оценку параметров сверхидентифицируемой системы эконометрических уравнений вида

можно рассчитать с помощью двухшагового метода наименьших квадратов. Определите правильную последовательность действий.

В линейной регрессионной модели  переменная может быть …

переменная может быть …

На рисунке представлен график временного ряда объемов авиаперевозок за 4 года (по кварталам). Известны коэффициенты автокорреляции до пятого порядка включительно:  ,

,  ,

,  ,

,  ,

, . В состав временного ряда входят …

. В состав временного ряда входят …

Для оценки качества модели линейной регрессии рассчитывают коэффициент детерминации R2 как отношение дисперсий. Установите соответствие между долями соответствующих дисперсий в величине общей дисперсии зависимой переменной и ее значением, если для некоторого уравнения R2=0,8.

(1) доля объясненной дисперсии;

(2) доля остаточной дисперсии;

(3) доля общей дисперсии.

Исследуется зависимость  . Построена матрица парных коэффициентов корреляции:

. Построена матрица парных коэффициентов корреляции:

Одновременно в одно и то же уравнение регрессии, по причине коллинеарности, не могут быть включены факторы …

Установите соответствие между видом и классом системы эконометрических уравнений:

(1)